Em 2017, 2018, 2019 e 2020 a inflação continuará sob a influência implacável da ortodoxa política monetária empreendida pelo Banco Central – que se vê refém das idas e vindas do ajuste fiscal (pensado e analisado em um Congresso Nacional que mais teme os desdobramentos da Lava Jato que a erosão das contas públicas).

A gestão e administração dos indicadores de preços também se farão em um ambiente de forte necessidade de reversão do quadro recessivo da economia interna, aliado às pressões dos setores produtivos, notadamente da indústria – que se vê diante do desafio de domar a produção x estoques x nível de capacidade ociosa x manutenção do emprego x baixo nível de demanda agravado por forte queda do poder aquisitivo (e de confiança do consumidor).

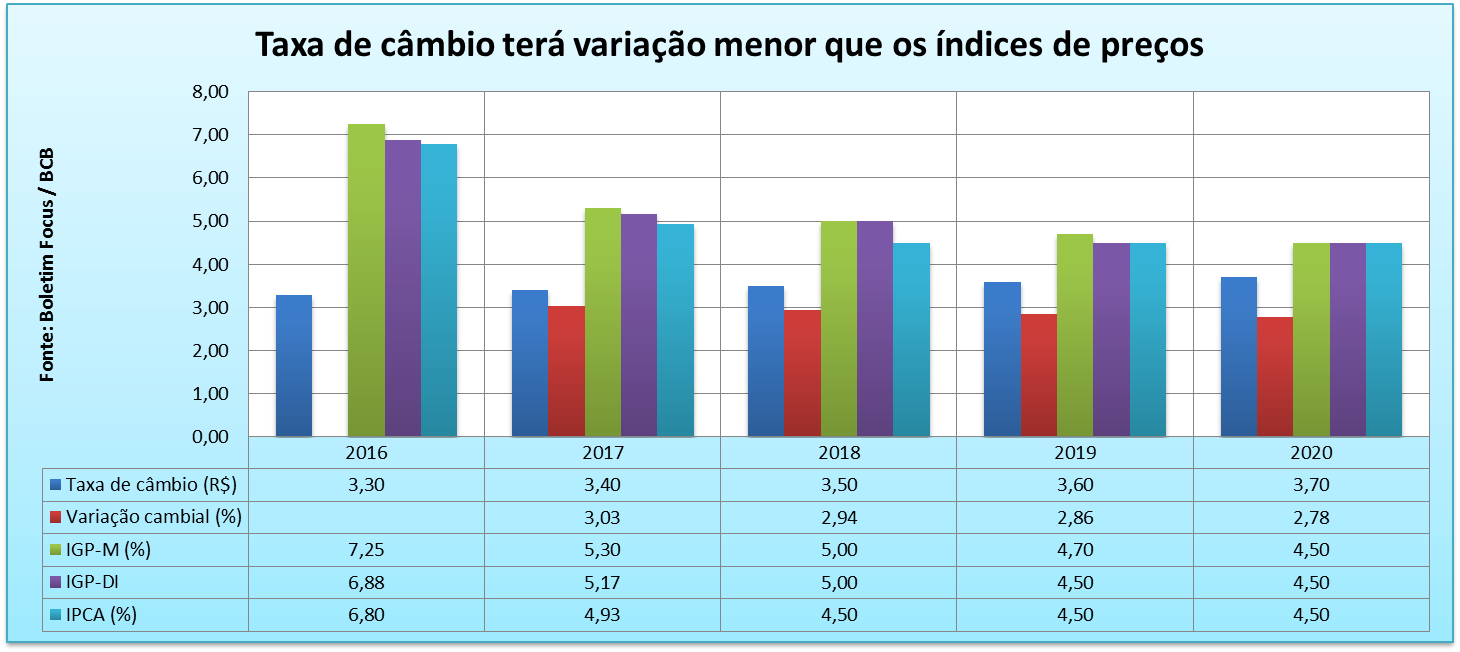

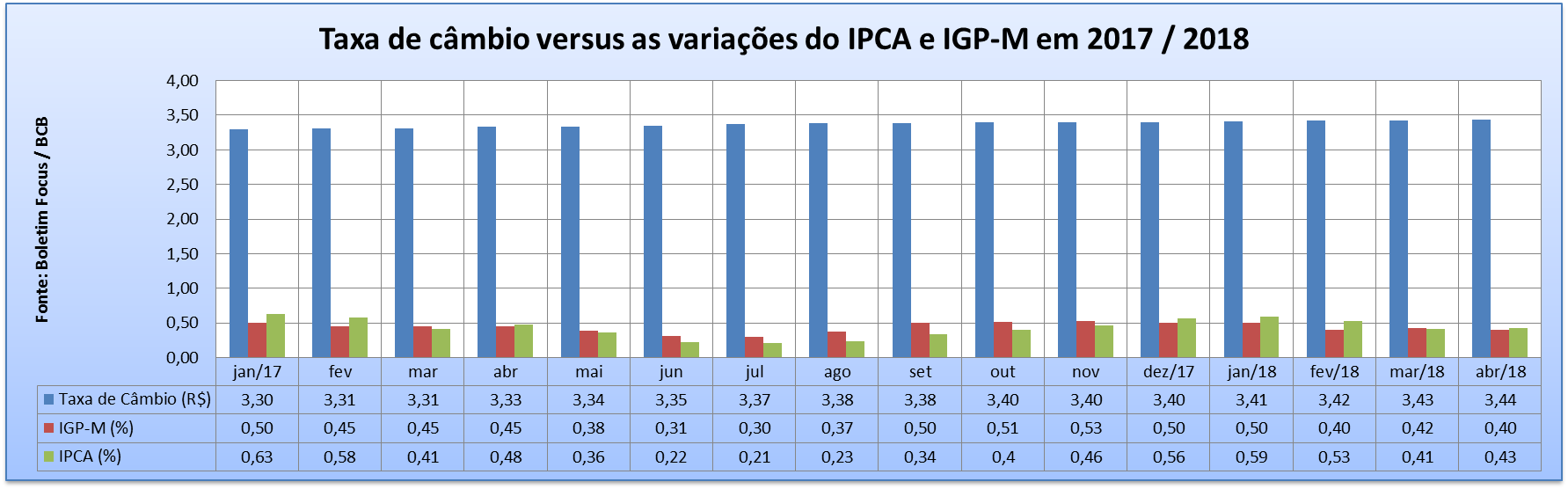

Inflação + juros + câmbio são variáveis indissociáveis entre si e como vasos comunicantes ensejam controles substanciais da autoridade monetária. Exemplo: se de um lado a inflação tende a buscar o centro da meta (estimado em 4,50%) em 2018, 2019 e 2020, ficando ligeiramente acima em 2017 (4,93%), a taxa de câmbio e a variação projetada (do real ante o dólar) mostra que o dinamismo das exportações não se dará por variações bruscas e abruptas do câmbio livre.

Pelo contrário, a variação da taxa de câmbio será inferior às variações projetadas para o IGPM, IGP-DI e IPCA na série de 2017 a 2020. Em linguagem simples, o câmbio vai ficar abaixo da inflação, com os setores exportadores tendo de suprir a diferença (perdas) em competitividade, em que pese o fato de a taxa nominal estar em bom nível no momento.

Em 2017, essa variação fica em 3,03% para uma taxa de câmbio em final de período de R$ 3,40 – um dólar valerá R$ 3,40.

No mesmo período, o IGP-M projeta variação de 5,30%, o IGP-DI de 5,17% e o IPCA de 4,93%. Todos os números se baseiam nas projeções do Boletim Focus do Banco Central e um pelo outro temos que a variação da taxa de câmbio terá perdas de 2,16% sobre o IGP-M, de 2,03% sobre o IGP-DI e de 1,81% sobre o IPCA.

Corrigir ou controlar o câmbio abaixo da inflação é um dos ferramentais que a autoridade monetária tem em mãos para controlar os preços internos – levando-se em consideração que terá (em paralelo a esse controle) a necessidade de reduzir a esdrúxula taxa de juros (Selic) que asfixia o setor produtivo e é fator inibidor da reversão do quadro recessivo atual.

O que os números mostram é que estamos vivendo um momento que antecede a construção de um cenário de crescimento “sustentável” para a série dos próximos anos, com o setor agrícola sendo o carro-chefe da economia, seguido pelo setor industrial que, após um período de terra arrasada tenderá a reconsolidar o chão de fábrica, operando em novo diapasão de juros, câmbio e inflação.

Para saber quais os setores mais dinâmicos da economia nacional leia mais em: Indústria e agroindústria vão puxar recuperação da economia

Obs: as taxas projetadas se referem à mediana das ponderações obtidas pelo Banco Central em pesquisas com analistas e economistas do mercado financeiro.