Valor de mercado das empresas de pneus é de € 92,2 bilhões

Ponderação da Bloomberg mostra que o valor total de mercado de nove das maiores empresas produtoras de pneus do mundo encerrou janeiro na casa de € 92,2 bilhões – o equivalente a R$ 303,4 bilhões, pelo câmbio atualizado, ou US$ 124,7 bilhões.

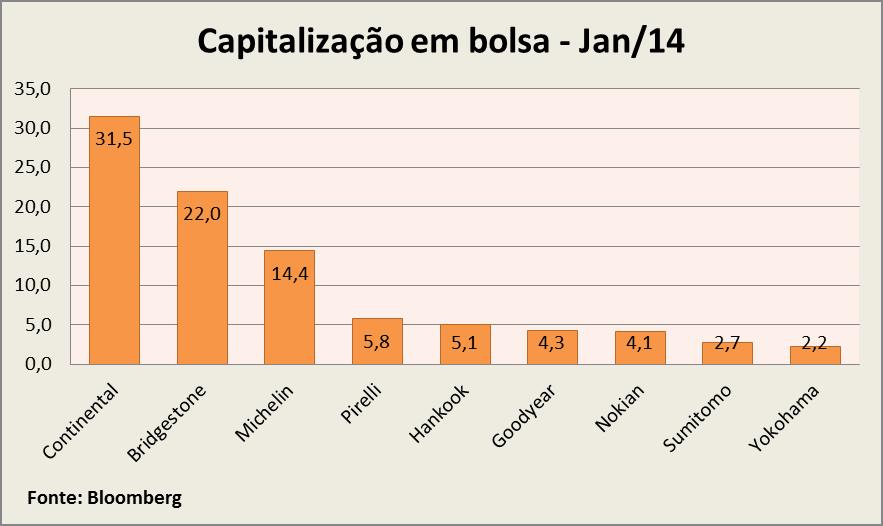

Ponderação da Bloomberg mostra que o valor total de mercado de nove das maiores empresas produtoras de pneus do mundo encerrou janeiro na casa de € 92,2 bilhões – o equivalente a R$ 303,4 bilhões, pelo câmbio atualizado, ou US$ 124,7 bilhões.

Ponderação da Bloomberg mostra que o valor total de mercado de nove das maiores empresas produtoras de pneus do mundo encerrou janeiro na casa de € 92,2 bilhões – o equivalente a R$ 303,4 bilhões, pelo câmbio atualizado, ou US$ 124,7 bilhões.

A empresa mais capitalizada em bolsa hoje é a Continental – que inclui a divisão automotiva, de pneus e reforma de pneus -, com € 31,5 bilhões, vindo em seguida a Bridgestone, com € 22 bilhões, a Michelin, com € 14,4 bilhões, a Pirelli, com € 5,8 bilhões e a Hankook, com € 5,1 bilhões.

A capitalização em bolsa é um indicador que mede o valor total das ações negociáveis da empresa e leva em conta a cotação desses papéis no mercado. O valor final é obtido pela multiplicação do preço unitário das ações pelo número de ações em circulação.

Ele serve também para medir o quanto uma empresa é líquida ou não em bolsa, e liquidez é algo que um investidor em ações leva em consideração no momento de comprar, manter ou vender um ativo.

No caso acima, surpreende o valor de capitalização da Hankook, uma empresa que tem por meta e objetivo tornar-se líder global do segmento de pneus nos próximos anos e que já encosta na Pirelli, por exemplo – tendo superado o valor da Goodyear.

Segundo a Bloomberg, o valor de mercado da Goodyear é de € 4,3 bilhões, sendo de € 4,1 bilhões para a Nokian, de € 2,7 bilhões para a Sumitomo e de € 2,2 bilhões para a Yokohama.

Sinal nada bom

Um sinal ruim para o quadro prospectivo da economia na Europa, que pode vir a afetar o conjunto de empresas do setor automotivo, de pneus e transporte é a pesquisa realizada pela multinacional de consultoria e auditoria EY (ex-Ernst & Young), que mostra que a concessão de crédito às empresas no velho continente acena com recuo claro.

Em outubro do ano passado os bancos avaliavam que essas concessões de crédito para as empresas cresceriam 3,8%, mas agora, com base em dados reavaliados, devem crescer apenas 1,6% o que referenda um corte de € 211 bilhões – ou duas vezes e meia o valor de capitalização das empresas do setor de pneus medidos pela Bloomberg –, apenas a título de comparação.

Para os consumidores, as concessões devem se reduzir em € 26 bilhões neste ano, sendo que em 2013 já haviam cedido € 29 bilhões.

O interessante é que o mundo das bolsas de valores corre diferente da realidade que conhecemos. Os prognósticos da EY referendam menos dinheiro em circulação, e, portanto, menor intenção ao consumo. Dentro do universo das bolsas de valores, porém, tal fato deve pressionar as empresas de capital aberto a terem um melhor relacionamento em outras fontes de captação de recursos, ou a maximização de capital de próprio, como uma remuneração maior dos dividendos a serem pagos aos acionistas – desde que eles, ao invés de resgatar os ganhos, mantenham seus investimentos alocados nas ações dessas companhias.

De novo, quem tem maior capitalização e maior respeito ao acionista minoritário e majoritário pode se defender melhor.