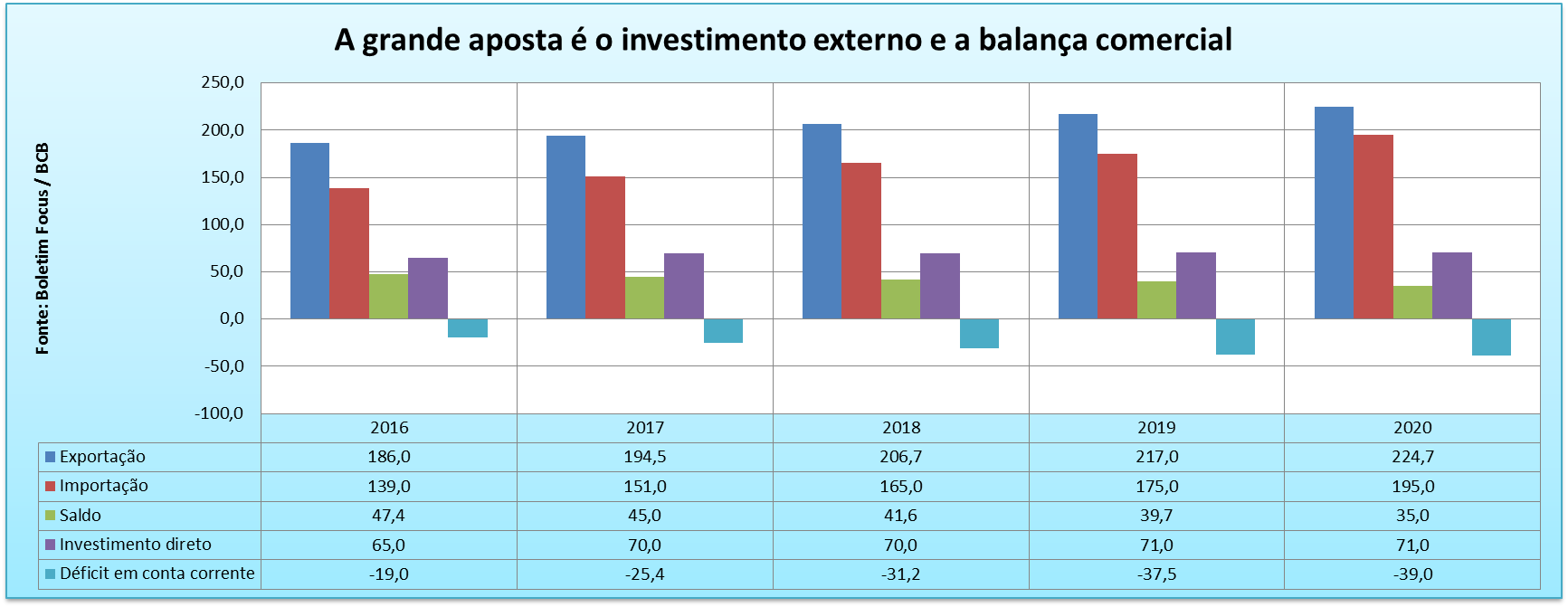

As projeções do Boletim Focus relacionadas ao desempenho do comércio exterior permitem visualizar uma situação risível para quem deseja sair da recessão em que se encontra e, ao mesmo tempo, elevar-se no contexto de nação global e globalizada: as importações acenam com taxas de crescimento maiores que as taxas estimadas para as importações na série de 2017 a 2020.

Exemplo: enquanto as exportações projetadas para 2017, de US$ 194,5 bilhões, representam expansão de 4,6% sobre o fechamento estimado em 2016, de US$ 186 bilhões, as importações acenam com alta de 8,6% na mesma base de comparação. Para 2018, exportações crescem 6,3% e importações 9,3%, para 2019 (4,98% ante 6,06%, respectivamente) e para 2020 (3,55% contra 11,42%, respectivamente).

Esses números são a antítese do mantra cantado e entoado na década de 70, de “exportar é o que importa”.

Incrível, mas o Brasil continua sendo um País de commodities, de produtos de grande valor nutricional sim, porém, sem o mesmo valor agregado de semi e manufaturados – o grande lance da China, dos tigres asiáticos e das nações europeias, incluindo-se nisso o México (pós-Nafta).

A vocação das contas externas brasileiras – segundo abstração das projeções da autoridade monetária em seu Boletim Focus – continua centrada e concentrada na questão umbilical de sempre: câmbio x juros x meta de inflação x desonerações fiscais, isenções tributárias, mídis e ou maxis cambiais – além do advento de recorrer aos foros globais por práticas de dumping que, em si, representam a falta total de uma política orientada a uma vocação de país que não apenas se deseja grande, mas que quer ser grande perante o foro das nações.

Aí vamos para o crescimento das importações: se essas aquisições forem de máquinas e equipamentos voltados à modernização do quadro produtivo nacional, que venham, são positivas, mas o próprio setor produtivo é importador líquido de produtos acabados de suas filiais ao redor do mundo.

E por que não produzem aqui? Porque o Custo Brasil é nefasto, porque a base tributária é esdrúxula, porque o juro não permite a sobrevivência do negócio, porque a política salarial, trabalhista, onera e por ai vai.

Portanto, o crescimento das importações retrata, entre outras questões, a falta de políticas internas que premiem a indústria local e a chamada vocação exportadora. Dentro desse contexto, culpar o importador por dumping torna-se risível, bem como depender do ajuste da taxa de câmbio para ser competitivo é como jogar todos os seus erros – administrativos, financeiros, gerenciais, comerciais e de gestão – nos outros – embora existam casos reais, efetivos e cuja solicitação se mostra pertinente.

Onde estamos

Os números mostram a exata consequência da orientação da política monetária nesses tempos de Governo Temer, dentre eles o câmbio (cuja variação se dará abaixo da correção dos preços na economia, leia-se inflação – na série de 2016 a 2020). Essa situação já permite dizer que o câmbio já está defasado e tenderá a ficar defasado ainda mais no futuro.

Mas a autoridade monetária precisa fazer isso porque precisa reduzir a taxa de juros e ao mesmo tempo manter a inflação em direção à meta de inflação, ou seja, muito abaixo do que hoje está – mesmo na maior recessão da moderna República brasileira.

Câmbio abaixo da inflação mais correção controlada (e para baixo) da Selic visam manter uma taxa de retorno atraente – medida pelo cupom cambial, um termômetro usado pelo investidor estrangeiro para medir o lucro, o ganho, o retorno (e mensurar a taxa de risco) que terá ao mandar seus dólares para o Brasil.

É isso o que é medido pela linha de investimento externo do Banco Central, embora ela se transmute como IED (Investimento Estrangeiro Direto), um dólar que gera crescimento da base industrial e comercial do País, mas que também pode virar dólar especulativo – que busque apenas o vai e vem do Ibovespa, a renda fixa local, transmutando-se em fluxo de saída – que afeta o controle das contas correntes, cujo déficit é crescente na série de 2017 a 2020 (veja gráfico).

Conclusão: Mesmo com todo o contexto das projeções futuras, se eu fosse você maximizaria os canais de exportação. Mesmo com a variação cambial abaixo da inflação, dólar é moeda forte e pode ser corrigida pela aplicação eficiente em instrumentos de investimento no mercado financeiro, a velha linha do relatório contábil que versa sobre o desempenho financeiro do seu negócio. Você perde da inflação, mas ganha o cupom cambial, como efeito compensação.

Além disso, liquidez em tempos de recessão vale ouro, principalmente com o juro escandaloso praticado no Brasil.

E não tenha medo da importação. Entenda – algo que o governo ainda não entendeu – que o comércio exterior é uma via de mão dupla: importam-se máquinas e insumos e se exportam manufaturados (e semimanufaturados) de alto valor agregado.

E se a inflação interna sobe, pode-se abrir a importação de determinados produtos, no sentido de servir, de forma natural, como controle de oferta e procura, sem necessidade de grandes exercícios de heterodoxia ou ortodoxia econômica, seguindo apenas as regras de mercado.

As empresas transnacionais sabem muito bem como isso funciona e como se faz esse jogo. Faça o mesmo.

Para saber como se comportarão as taxas de câmbio e principais índices de preços leia mais em: Cuidado: variação cambial vai correr abaixo da inflação

Para saber quais os setores mais dinâmicos da economia nacional leia mais em Indústria e agroindústria vão puxar recuperação da economia