Câmbio, juros e inflação consolidam terreno positivo para recuperação da economia

Equipe econômica tem os méritos de manter o Brasil em pé, diferentemente de Brasília e do Congresso Nacional.

Com ou sem crise política no Brasil, a equipe econômica vem fazendo seu papel com brilhantismo. Sem as reformas profundas e necessárias e gestando apenas com os ferramentais que têm em mãos, a equipe colocou os principais indicadores financeiros, traduzidos aqui em câmbio, juros (Selic) e inflação (IPCA), apontados para um bom desdobramento dos condicionantes econômicos nas séries de curtíssimo, médio e longo prazos.

A afirmação acima tem por base análise das projeções de câmbio, juros, inflação, balança comercial, de pagamentos e ingresso de investimentos estrangeiros diretos, sendo uma ponderação técnica e não subjetiva ou política.

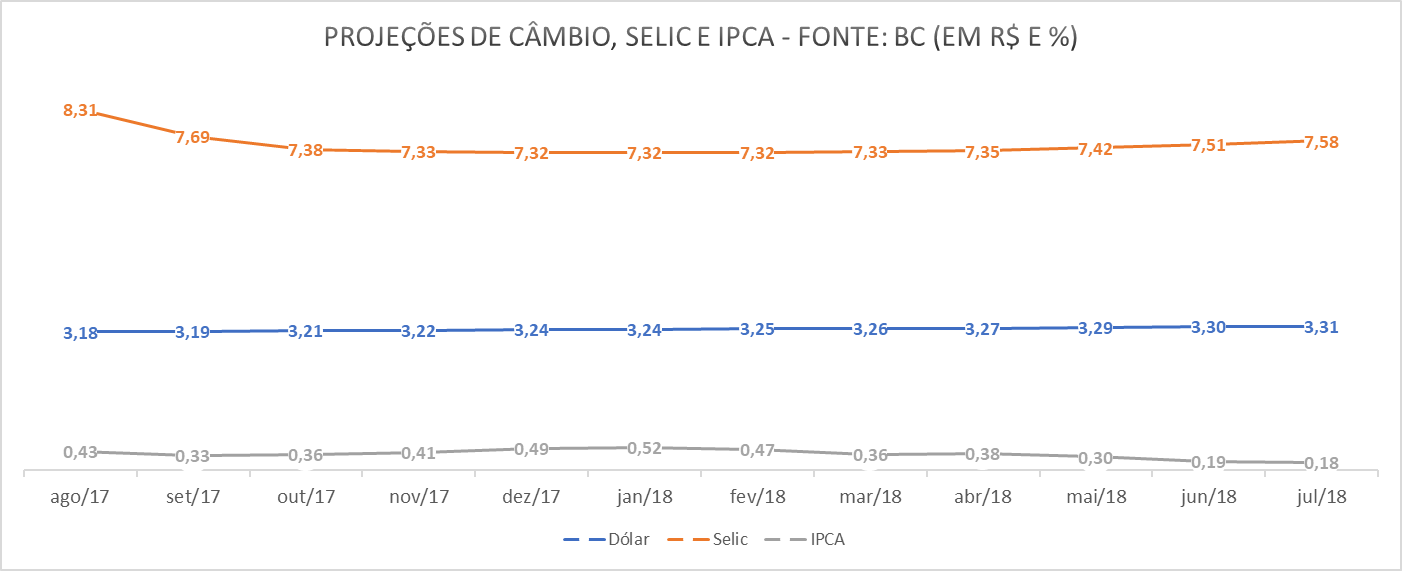

Dentro desse contexto, os juros, elemento-chave para o controle inflacionário, permitem ver – na série de agosto de 2017 a julho de 2018, uma inflação (mensurada pela IPCA) em total controle e, melhor, cadente, o que abre espaço para uma formação de taxa de câmbio sem maiores volatilidades.

O IPCA oscila no período entre o pico de 0,52% – em janeiro de 2018 (a inflação sempre sobe no período) a 0,18% em julho de 2018. O câmbio corre entre a mínima de R$ 3,18 e máxima de R$ 3,30 e a Selic, entre 8,31% e 7,32%.

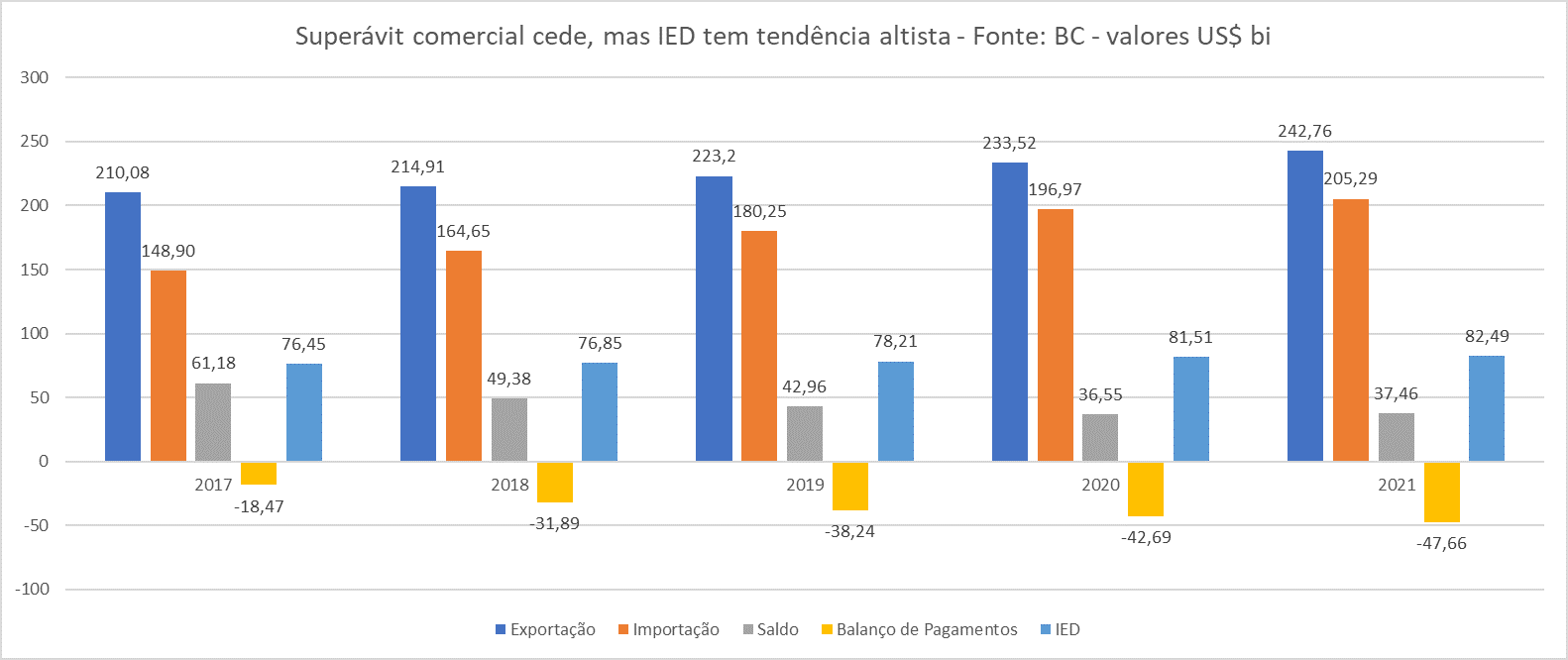

Isso espelha, por exemplo, a formação de um colchão de liquidez traduzido na balança comercial, de um superávit estimado em US$ 61,18 bilhões em 2017, fruto de exportações de US$ 210,08 bilhões e importações de US$ 148,90 bilhões.

Vale lembrar que a pujança das exportações se associa em grande parte ao cenário francamente positivo de preços internacionais de commodities, principalmente agrícolas. Bons preços associados a supersafras em diversas culturas ajudam a movimentar não apenas a balança comercial, como parte significativa da economia brasileira.

Esses números também ajudam a explicar o ingresso de investimentos externos de médio e longo prazo, traduzidos no IED, de US$ 76,45 bilhões. Um sinal claro aqui é o cenário de terra arrasada de 2015 e 2016 transformaram os ativos nacionais em preços dos mais atraentes. Equivale dizer que o Brasil está muito barato para o investidor estrangeiro.

Todo esse quadro, apontado para o passivo em dólar a ser gestado pela área econômica, de apenas US$ 18,47 bilhões – tamanho do déficit em conta corrente estimado para 2017 – seja plenamente pago, com larga margem de recursos livres para composição das reservas cambiais.

As coisas mudam muito de figura entre 2018 a 2021?

A principal mudança se dará naquilo que chamamos de esforço exportador. Além do setor agropecuário, que é fortemente exportador e assim será para todo o sempre, a indústria não tem essa pegada tão evidente.

Equivale dizer que a indústria só exporta quando a economia interna entra em processo evidente de recessão e terra arrasada, quando o poder do consumidor se esvai e ai, sim, para manter o chão de fábrica em operação, exporta-se.

O quadro de projeções exibido pelo Banco Central permite ver que ao mesmo tempo em que a economia interna começa a crescer, as exportações começam a ceder. É o processo claro de transferência da produção interna para o mercado interno – e não mais para as exportações.

As estimativas de balança comercial mostram muito claramente isso: os superávits comerciais a partir de 2018 serão cadentes em consonância a um PIB crescente em iguais períodos: 2018 superávit comercial de US$ 49,38 bilhões e PIB em alta de 1,90%); 2019 (superávit de US$ 42,96 bilhões e PIB de 2,30%), 2020 (superávit de US$ 36,55 bilhões e PIB de 2,50%), 2021 (superávit de US$ 37,46 bilhões e PIB de 2,70%).

Apenas para elucidar o raciocínio: entre o PIB deste ano, estimado em alta de 0,34% e o superávit projetado, de US$ 61,18 bilhões, daqui há dois anos, em 2020, esse mesmo PIB projeta expansão de 2,50% e superávit comercial 40,3% menor, de US$ 36,55 bilhões. A economia interna cresce, o esforço exportador cai.

Preocupante nisso tudo é a performance futura do déficit em conta corrente, que promete avançar 72,7% em 2018, para US$ 31,89 bilhões, chegando a US$ 47,66 bilhões em 2021. Esse déficit somado ao déficit do governo central – sem reformas – representa um pacote bem indigesto para o novo futuro presidente da República, seja ele quem for.

Mas o próprio BC dá uma pista de que o quadro não será tão dramático para a gestão do passivo externo. O investimento estrangeiro direto aponta para uma tendência crescente de ingressos no país na série de 2017 a 2021, chegando a quase o dobro do déficit em conta corrente e quase o triplo do superávit comercial projetado nos respectivos períodos.